Стоит отметить, что общий оптимизм литейного производства во многом связан с ростом ASP пластин (средней отпускной цены). В конце концов, в рыночной среде отсутствия ядра, повышение цен литейного завода является вполне распространенным явлением. Многие предприятия добились существенного роста производительности в условиях этой волны.

Полупроводниковая промышленность имеет относительно длинную производственную цепочку, и реакция восходящего потока на перерабатывающий будет относительно медленным. На вершине полупроводниковой промышленности, из-за прежней масштабной нехватки ядер в последующих приложениях, общая тенденция производства полупроводников по-прежнему довольно хорошая, даже если некоторые из более нисходящих рыночных потребностей насыщены.

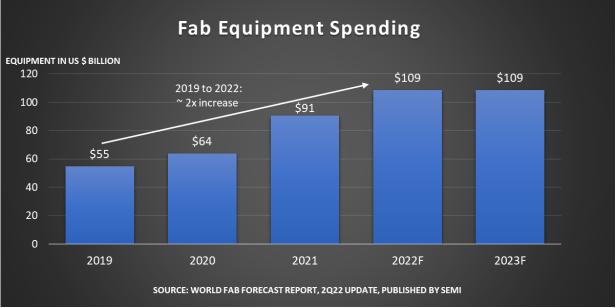

Далее по течению компания Semi предоставила данные в последнем мировом прогнозном отчете Fab. Предполагается, что инвестиции в потрясающее производственное оборудование и мощности в 2022 году достигнут 109 миллиардов долларов, что станет новым историческим рекордом и впервые в истории прорывом в 100 миллиардов долларов. Годовой темп роста в 2022 году достиг 20%. Хотя годовой темп роста в 20% немного ниже, чем в 42% в 2021 году, если этот прогноз верен, 2022 год станет устойчивым высокоскоростным ростом в течение трех лет подряд.

Аджит Маноча, президент и генеральный директор Semi, сказал: «Этот исторический рекорд стал восклицательным знаком для нынешнего беспрецедентного устойчивого роста отрасли». Это показывает, что ожидаемые инвестиции в размере 109 миллиардов юаней по-прежнему впечатляют. Мы объединим данные, недавно опубликованные исследованиями Semi, Gartner и Counterpoint, чтобы увидеть текущее развитие рынка производства полупроводников (включая его дочерние литейные производства). Это поможет нам понять будущие тенденции всей отрасли.

Инвестиции в производственное оборудование продолжают расти, и Тайвань по-прежнему занимает первое место.

Что касается оборудования для производства полупроводников, в полуотчете упоминается, что в этом году глобальное производственное оборудование выросло на 8% - по сравнению с темпом роста в 7% в прошлом году. В Semi полагают, что рост емкости рынка производственного оборудования продолжится до 2023 года, и ожидается, что темпы роста в следующем году составят около 6%.

В истории последний рост на 8% в годовом исчислении произошел в 2010 году, когда ежемесячная производственная мощность пластин достигла 16 миллионов (что эквивалентно пластине диаметром 200 мм); Предполагается, что в 2023 году эта цифра достигнет 29 миллионов таблеток в месяц. В расходах на оборудование для производства полупроводников в 2022 году 85% приходится на рост мощности 158 заводов и производственных линий Fab.

Географически Тайвань (Китай) по-прежнему будет лидером расходов Fab на производственное оборудование в этом году, а инвестиции в эту область достигнут 34 миллиардов долларов США, что на 52% больше, чем в прошлом году; За ней следует Южная Корея с ростом на 7% и удельной стоимостью 25,5 миллиардов долларов США; По данным Semi, на третьем месте рынка материкового Китая инвестиции в производственное оборудование в этом году снизятся на 14% до 17 миллиардов долларов США, что во многом связано со спадом после высокого роста в прошлом году.

При этом инвестиции на рынке Европы/Ближнего Востока достигнут рекордных 9,3 млрд долларов США при темпе роста 176%. В Северной и Южной Америке инвестиции в производственное оборудование увеличатся на 13% и 19% в годовом исчислении в 2022 и 2023 годах соответственно и достигнут примерно 9,3 млрд долларов США в 2023 году. Semi полагает, что в 2023 году Тайвань, Китай, Южная Корея И Юго-Восточная Азия будет иметь относительно удовлетворительный рост в этом отношении.

Из топ-10 литейного завода

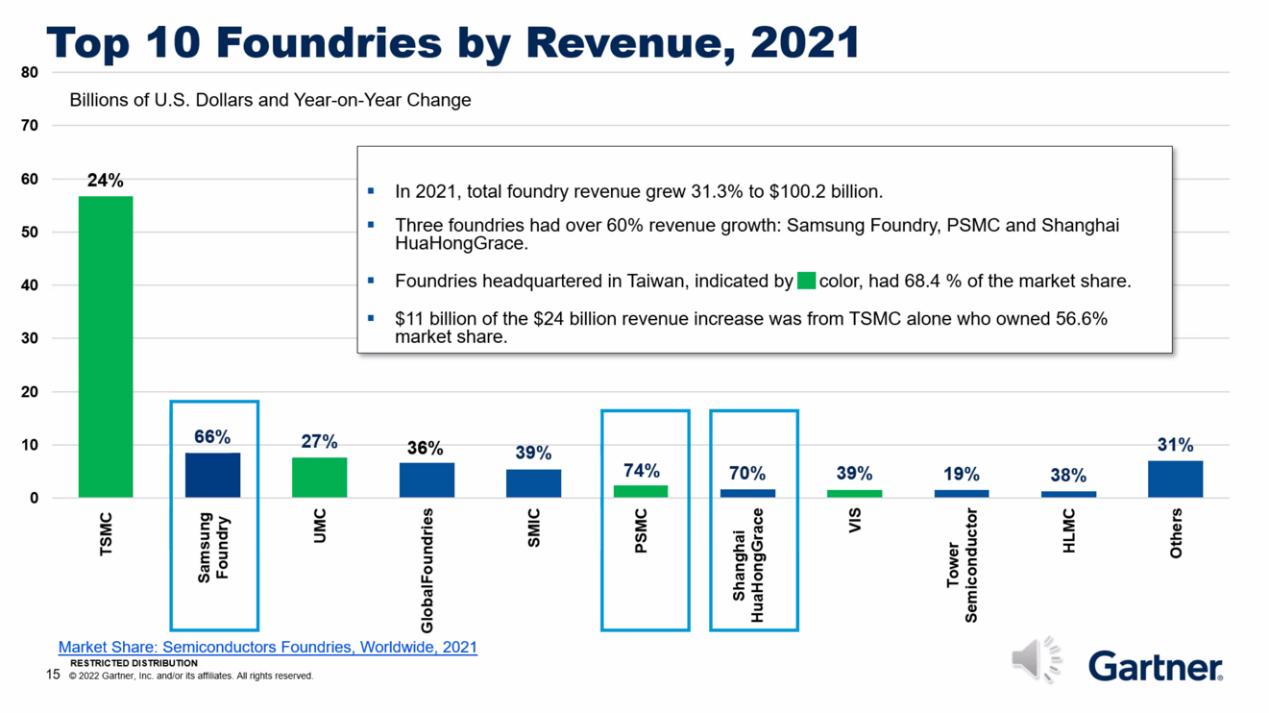

На самом деле инвестиции в производственное оборудование в разных регионах вполне предсказуемы. В отчете полупроводниковой промышленности, опубликованном Gartner недавно, указано, что литейный завод вошел в десятку крупнейших по выручке в 2021 году — хотя это и не вся сфера производства полупроводников, но она также может отражать текущую ситуацию в отрасли полупроводников. полупроводниковая промышленность.

В топ-10 литейных предприятий по объему выручки входят TSMC, Samsung, UMC, Globalfoundries, SMIC, PSMC, Shanghai Huahong Hongli, VIS, Tower Semiconductor и Shanghai HLMC. Тайвань, Китай, материковая часть Китая и Южная Корея, очевидно, являются основными силами.

Выручка этих литейных заводов в 2021 году, даже башенного полупроводникового производства с самыми медленными темпами роста, также увеличилась на 19%; Рост доходов таких участников рынка, как SMIC и Globalfoundries, даже достиг более 35%; Тремя компаниями с самым быстрым ростом выручки являются Samsung Foundry, Li Jidian и Shanghai Huahong Hongli, с темпами роста 66%, 74% и 70% соответственно.

Gartner отметил, что основными точками роста литейного производства Samsung стали производство чипов Qualcomm 5g, графических процессоров NVIDIA и TPU Google, а также завышенный спрос на карты для майнинга на очень популярном рынке майнинговых машин в прошлом году. Рост бизнеса Ли Цзидяня обусловлен чипами DDI и некоторыми из его характерных процессов. Быстрый рост шанхайской компании Huahong Hongli в прошлом году во многом связан с открытием завода в Уси и существенным увеличением общей мощности. Gartner также особо отметил, что 14-нм техпроцесс SMIC увеличился, что стало важным фактором, поддерживающим рост доходов.

Конечно, по абсолютной величине выручки ни один литейный завод не может сравниться с TSMC. Выручка компании в прошлом году превысила $50 млрд, в то время как ни одна из девяти крупнейших компаний не превысила $10 млрд. В целом совокупная выручка литейного завода в 2021 году составит $100,2 млрд при среднем росте на 31,3%; TSMC внесла наибольший вклад в базу.

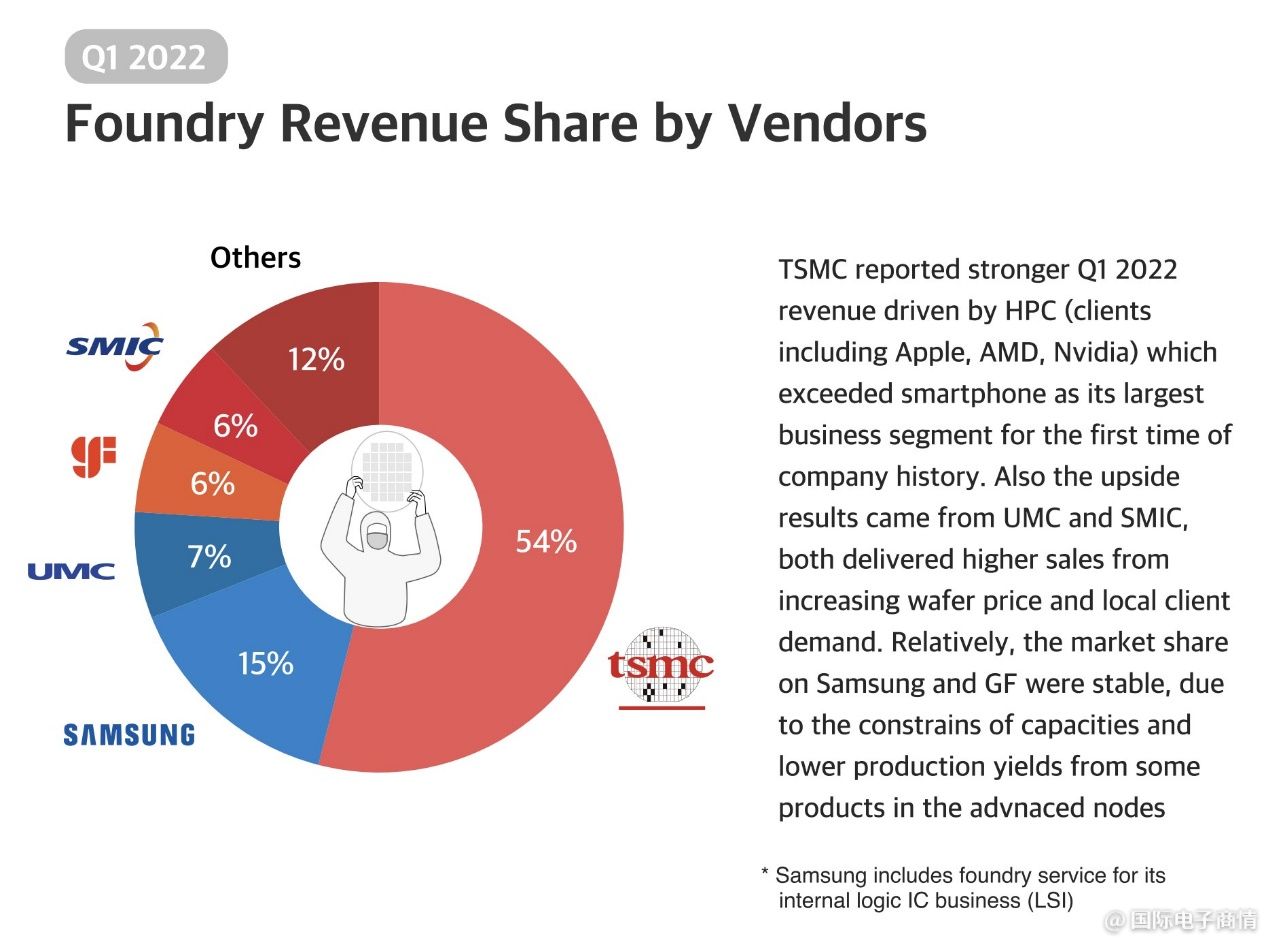

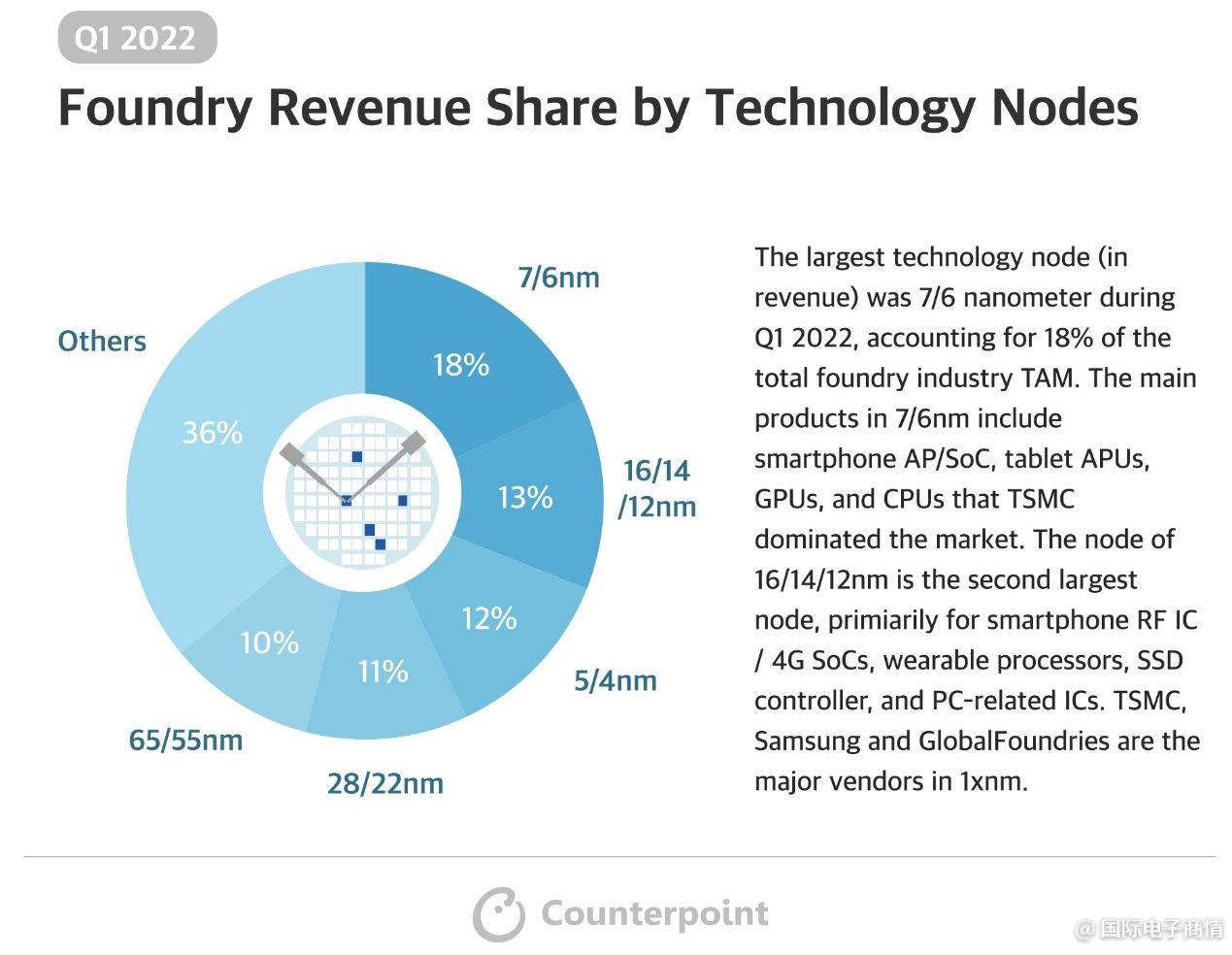

Недавно исследование контрапункта только что предоставило данные о доле доходов фундаментного завода в первом квартале 2022 года, как показано на рисунке выше. В целом ситуация в целом аналогична прошлогодней. В финансовом отчете TSMC за первый квартал этого года упоминается, что ее выручка обусловлена HPC, включая Apple, AMD, NVIDIA и других клиентов; Как мы сообщали ранее, высокопроизводительные вычисления превзошли бизнес смартфонов и стали самым прибыльным направлением приложений TSMC.

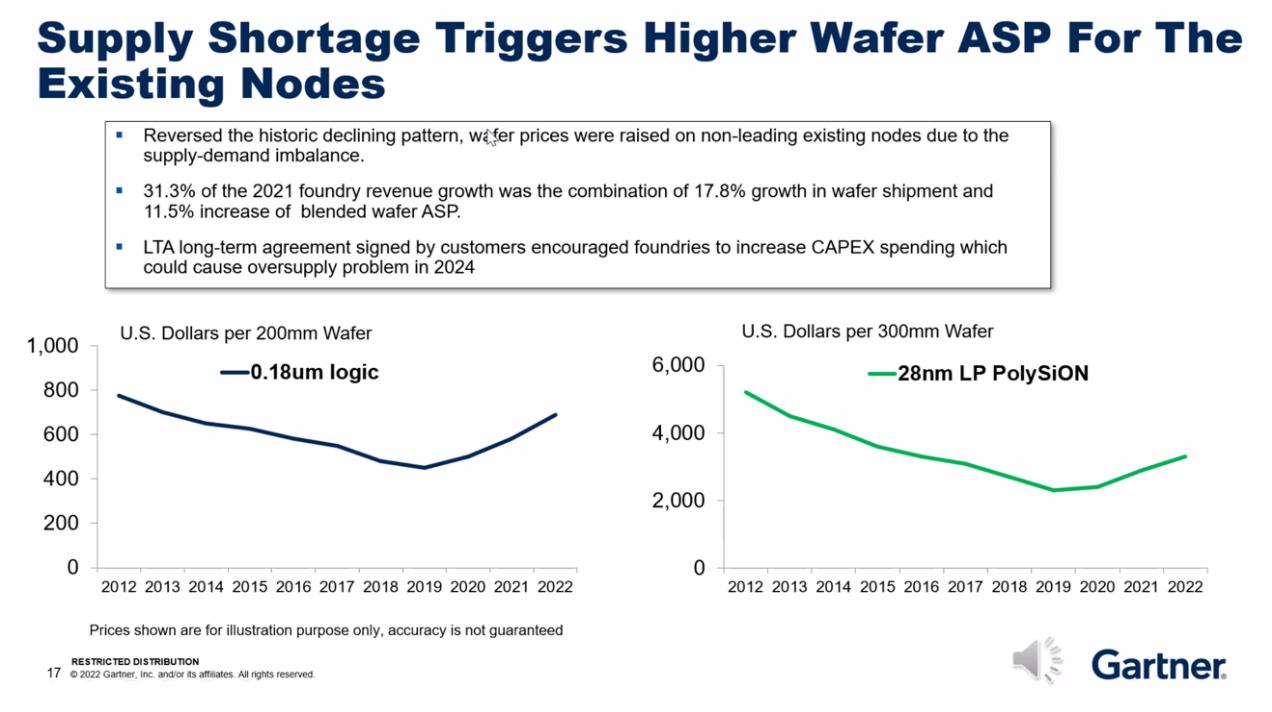

Особо стоит отметить, что общий оптимистичный настрой литейного завода тесно связан с ростом ASP пластин (средней отпускной цены). В конце концов, в рыночной среде отсутствия ядра, повышение цен литейного завода является вполне распространенным явлением. Многие предприятия добились существенного роста производительности под этой волной, среди которых более представительное, такое как лиджидиан, все еще хорошо владеет рынком.

На приведенном выше рисунке показана динамика цен на два разных процесса (и соответствующие им 8-дюймовые и 12-дюймовые пластины) за последние 10 лет. ноль целых один восемь микромоль и 28 нм также являются процессами с большими поставками. Например, 0,18 мкм. Для 8-дюймовых пластин процесса M низкая цена в основном наблюдалась в 2019 году — году общего спада в полупроводниковой промышленности, и цена пластин упала ниже 500 долларов. В прошлом году его цена подскочила почти до 800 долларов или даже больше. Ценовая тенденция на 12-дюймовую пластину 28 нм также относительно аналогична, и цена на такой зрелый процесс также имеет тенденцию к росту в течение определенного периода времени.

Последующие заказчики литейных производств, то есть предприятий, занимающихся разработкой микросхем, должны смириться с тем фактом, что цены на пластины растут во время волны нехватки ядер - и, поскольку они боятся, что цена будет продолжать расти, они подпишут некоторые долгосрочные соглашения. соглашения с литейным заводом для обеспечения производственных мощностей. Как мы сообщали ранее, ожидается, что общая структурная нехватка ядер в полупроводниковой промышленности скоро закончится, хотя в некоторых областях по-прежнему не хватает ядер; Из-за особенностей длинной производственной цепочки полупроводников литейные заводы, расположенные выше по течению, все еще пытаются воспользоваться последней возможностью этой волны рынка.

Рост различных процессов

Согласно данным, опубликованным исследованием Counterpoint, наибольшая доля доходов литейного завода в первом квартале 2022 года приходится на 7/6 нм, что составляет 18%. Основные типы чипов в рамках этого процесса включают в себя ap/soc для смартфонов, APU для планшетов, графические процессоры и центральные процессоры. 16/14/12 нм стал процессом со вторым по величине доходом (эти процессы объединены, поскольку принадлежат к одному семейству процессов). Основными источниками дохода являются RF IC/4G SOC для смартфонов, процессор носимых устройств, контроллер SSD и некоторые микросхемы, связанные с ПК.

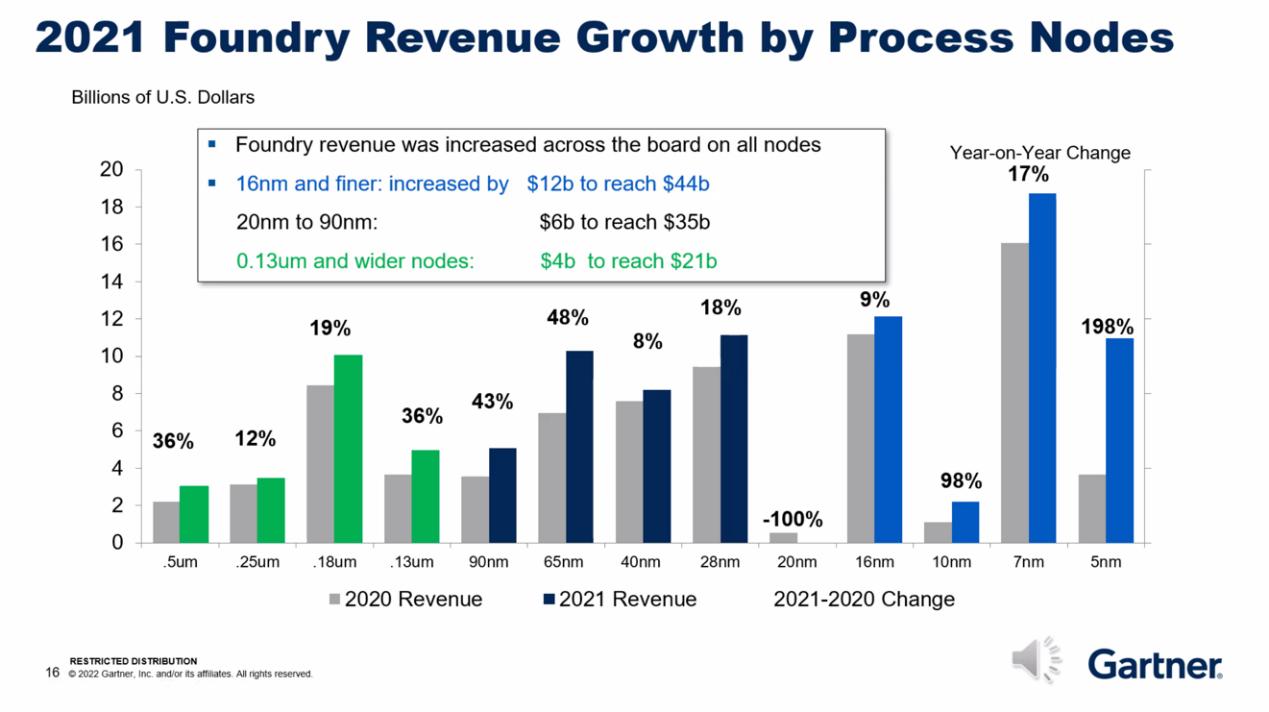

Gartner также недавно представила рост доходов от различных процессов в 2021 году. Нет сомнений в том, что самый быстрый рост доходов — это 5-нм техпроцесс. Рыночная стоимость 5-нм процесса в 2021 году увеличилась на 198% по сравнению с 2020 годом — в конце концов, это основная сила флагманского ap/soc-чипа мобильного телефона, а также таких приложений, как чип Apple Mac. Данные Gartner также показывают, что на 7Nm в настоящее время приходится наибольшая доля доходов среди всех процессов — рост доходов также достиг 17% в годовом исчислении с прошлого года.

В 2021 году цены быстро растут, включая многие зрелые и традиционные процессы. Например, 28 нм и 65 нм. Ведь MCU и другие чипы пользуются большим спросом. Выручка 65-нм техпроцесса в 2021 году выросла на целых 48% по сравнению с 2020 годом — по сути, мы видим спрос рынка.

Доход от различных процессов зависит от инвестиций литейного производства. Gartner считает, что нынешний масштаб инвестиций в 28-нм процесс велик, и мощность поставок 28-нм процесса значительно увеличится в ближайшие несколько лет. Среди них SMIC планирует построить 28-нм заводы в Пекине, Шанхае и Шэньчжэне. На приведенном выше рисунке мы можем увидеть предвзятость инвестиций в процесс текущего литейного завода и понять возможную рыночную тенденцию дефицита или переизбытка. К концу года мы сможем увидеть, имеет ли тенденция к насыщению предложение полупроводниковой продукции на различных рынках приложений, изучая доходы от различных процессов.

Полупроводниковая промышленность, являющаяся сильной цикличной отраслью, колебалась между различными пропорциями спроса и предложения. Если технологические инновации не прекратятся, взлет и падение отрасли будут постоянно демонстрировать циклические изменения. Реакция производителей полупроводников на рынок относительно медленнее. В настоящее время многие категории чипов движутся к насыщению спроса. По-другому следует наблюдать за развитием рынка производства полупроводников с 2023 по 2024 год.

Время публикации: 12 июля 2022 г.